Evoluzione fintech: i 5 trend che stanno influenzando il mercato delle aziende finanziarie

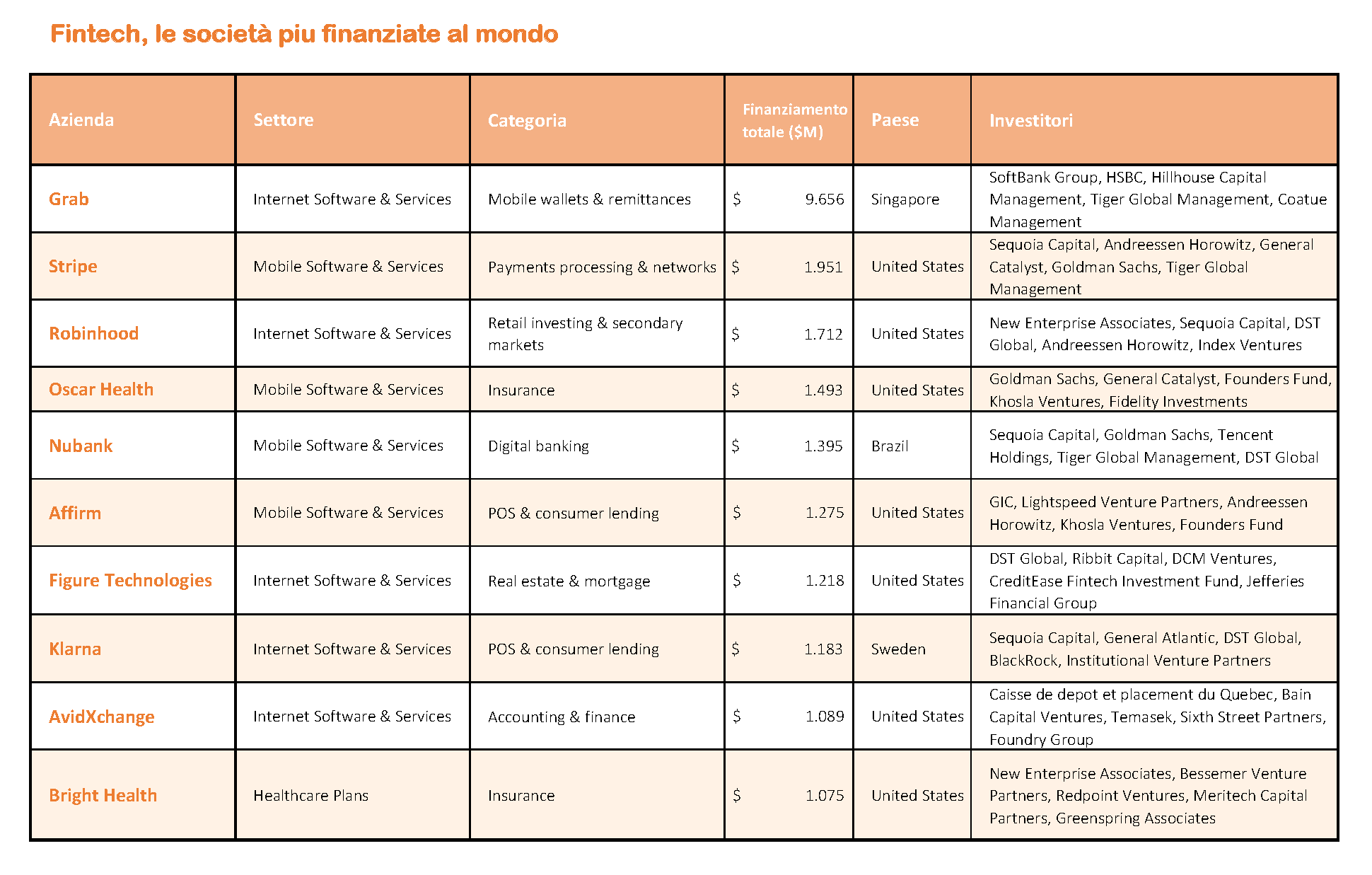

Il mercato del Fintech ha reagito meglio di quanto si potesse ipotizzare alla crisi economica e finanziaria scatenata dal Covid-19. Come emerge dallo “The State of Fintech Q2’20 Report: Investment & Sector Trend to watch” di CB Insights, nel secondo trimestre 2020 il funding per le aziende fintech è cresciuto del 17% rispetto al trimestre precedente, attestandosi a 9,3 miliardi di dollari.

Secondo gli analisti di CB Insights, nel secondo trimestre 2020 sono emerse 5 tendenze che, nel corso dei prossimi trimestri, dovrebbero contribuire alla ulteriore crescita del settore fintech e alla sua definitiva maturazione.

1. Il fintech si “integra” nell’offerta delle aziende

Tra aprile e giugno 2020 si è assistito a una sostanziale crescita delle cosiddette “Embedded fintech”, ossia quelle società che promuovono servizi e prodotti finanziari “integrati” all’interno di altri servizi e prodotti (un esempio è Shopify, la società di eCommerce che nel 2013 ha lanciato la sua piattaforma di pagamento, Shopify Payment).

In particolare, le migliori performance sono state registrate dalle società legate al mondo dell’eCommerce e dei pagamenti online (sia B2b sia B2c), premiate anche da una prolifera fase di raccolta di finanziamenti. Nel corso del secondo trimestre dell’anno, infatti, alcune aziende specializzate nell’embedded fintech hanno visto crescere in maniera sensibile gli investimenti da parte di Venture Capitalist. AirWallex e Checkout, attive rispettivamente nei settori dei pagamenti B2b e B2c, hanno ad esempio raccolto 160 e 150 milioni di dollari per lo sviluppo dei loro servizi.

2. L’Open Banking favorisce la nascita di nuovi player

L’entrata in vigore della direttiva comunitaria “Open Banking” legata alla PSD2 – emanata il 13 gennaio 2018 e i cui frutti però si sono cominciati a vedere alla fine del 2019 – sta finalmente sortendo gli effetti sperati dai legislatori europei. Gradualmente, infatti, si è assistito alla nascita di un numero sempre maggiore di società attive nel settore dei servizi bancari. Allo stesso tempo, però, anche le “vecchie fintech”, nate magari alcuni decenni fa, non sono di certo rimaste a guardare: approfittando della nuova legislazione comunitaria, anche realtà più consolidate e stabili hanno iniziato a investire nel mondo dei servizi bancari “aperti”.

3. Il Covid-19: rampa di lancio per eCommerce (e pagamenti elettronici)

Uno degli “effetti collaterali” della pandemia e dei periodi di lockdown è la crescita senza precedenti del commercio elettronico. Chiusi in casa, il numero di persone che hanno comprato prodotti o servizi da un portale di eCommerce è decisamente cresciuto. Secondo alcune stime CB Insights, negli USA a fine 2020 gli acquisti online saranno circa un terzo degli acquisti totali fatti dai consumatori. Una tendenza simile si registra anche nel resto del mondo, Italia inclusa, dove il commercio elettronico è destinato a crescere del 26% rispetto al 2019 (22,7 miliardi di euro di volume d’affari, +4,7 miliardi rispetto all’anno precedente).

La crescita dell’eCommerce, ovviamente, influisce anche sul volume dei pagamenti elettronici e digitali. È stato registrato che nella prima settimana della “Fase 2” i pagamenti digitali sono aumentati del 55% rispetto allo stesso periodo dello scorso anno. Non solo: i pagamenti digitali ed elettronici trovano terreno sempre più fertile anche nei negozi fisici, dove il pagamento con carta di credito o “innovative payments” è consigliato rispetto al pagamento in contanti. A beneficiarne sono anche alcune realtà del fintech, come Satispay e SumUp, che aiutano gli esercenti a integrare metodi di pagamento digitali e innovativi con il minimo sforzo organizzativo.

4. Il wealth management si consolida

La pandemia ha avuto un effetto rilavente anche nell’ambito del retail wealth management, portando sempre più investitori retail verso il mondo del trading. Il secondo trimestre 2020, in particolare, ha contribuito a consolidare diverse realtà del settore, che sono state acquisite da realtà più grandi e presenti da tempo nel mondo del wealth management (ovvero della gestione del patrimonio). Un’operazione, sotto molti punti di vista, “win-win”: le società fintech avranno così modo di crescere all’interno di un’azienda stabile e senza preoccupazioni di sorta per il futuro; i player storici, invece, avranno l’opportunità di inserirsi in un settore in rapida crescita senza dover partire da 0.

5. Quotazioni di borsa in crescita per le aziende Fintech

Come accennato inizialmente, il 2020 verrà probabilmente ricordato come l’anno delle quotazioni in borsa per le aziende del fintech. Un assaggio di questo trend si è già avuto nel secondo trimestre 2020: negli Stati Uniti diverse aziende – come Lemonade, nCino, SelectQuote, Shift4Payments e Fusion Acquisition tra le altre – hanno presentato alla SEC (l’autorità di vigilanza sulla Borsa, l’equivalente della nostra Consob) tutta la documentazione necessaria per essere quotate su uno dei listini di Wall Street.